In 2008 publiceerde ik een researchnotitie waarin een verband werd gelegd tussen de ontwikkeling van de AEX-index en de huizenprijzen. Op basis van de tot dat moment beschikbare cijfers (1985-2008) bleek er een opvallende verband te bestaan tussen de jaar op jaar procentuele verandering (yoy%) van beide prijsreeksen.

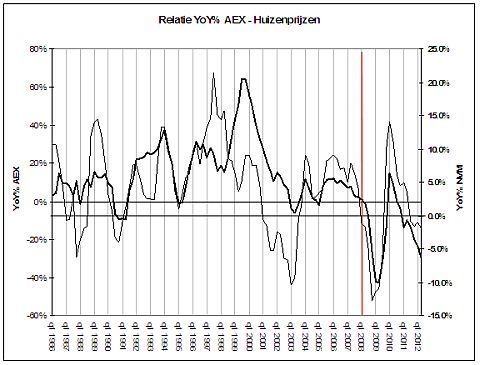

De absolute yoy%-getallen van beide reeksen verschilden uiteraard fors. Bij de AEX varieerde dit van -40% tot +60%, terwijl dit bij de huizenprijzen schommelde tussen 0% tot +20%. De stijgingen en dalingen van beide reeksen liepen synchroon. Als de yoy% van de AEX een stijging liet zien was dit bij de huizenprijzen ook veelal het geval. Idem dito bij de dalingen.

Op het moment van schrijven was al duidelijk dat de AEX-index een serie dalende yoy% op zou laten tekenen. De conclusie voor de huizenprijzen was dan ook snel getrokken, ook die zouden uiteindelijk niet alleen op YoY% basis maar ook reëel gaan dalen. Dit bleek een schot in de roos te zijn.

Meer aan de hand

Gelijk krijgen is altijd fijn, maar gebeurde dit ook op basis van de juiste aannames? Vanuit het oogpunt van het toenmalige onderzoek vroeg ik mij dan ook af of de relatie tussen de yoy% van beide reeksen nog steeds intact is. Als het verband de afgelopen jaren niet aanwezig bleek te zijn dan was het “gelijk hebben” niet veel meer dan puur geluk.

Als het verband echter nog steeds intact is, is er misschien meer aan de hand. Op basis van de identieke data (aangevuld van 2008 tot heden) en de identieke methodiek bleek dat het gesignaleerde verband de afgelopen jaren zelfs sterker was dan voorheen. De resultaten zijn zichtbaar in figuur 1.

Kwartaaldata huizenprijzen obv gegevens NVM

Voordat de YoY% wordt bepaald van de AEX wordt eerst de gemiddelde kwartaalstand van de AEX berekend. Dit omdat ook de gegevens van de NVM kwartaalgemiddelden zijn

De dunne zwarte lijn geeft de yoy% schommelingen weer van de AEX-index (linker y-as). De dikke zwarte lijn die van de huizenprijzen zoals deze op kwartaalbasis zijn vastgesteld door de NVM (rechter y-as). Het originele onderzoek liep tot her eerste kwartaal 2008, de rode lijn in de grafiek.

Tik om oren

Het verband tussen beide reeksen was duidelijk. Sinds 2008 is het verband echter overduidelijk. De belangrijkste conclusie uit 2008 was dat er blijkbaar een verband tussen de twee reeksen/markten bestond. Als een dergelijke bevinding met out of sample data wordt bevestigd geeft dit extra gewicht aan de eerdere conclusies.

Op basis van een visie op de AEX-index kan er dus ook een visie worden ontwikkeld op de huizenmarkt. In figuur 2 staat het geprognosticeerde verloop van de AEX-index afgebeeld gebaseerd op de cyclische methodiek van Hurst.

De belangrijkste conclusie hier is dat de markt in het vierde kwartaal nog een flinke tik om de oren krijgt. Dit zal voor de yoy% in dat kwartaal tot een forse daling lijden. Een daling van de huizenmarkt lijkt dan ook logisch. Daarna vertoond het beeld aanzienlijke beterschap.

Nog geen bodem

Naar verwachting resulteert dit in een fors hogere yoy% in het tweede kwartaal van 2013 voor de AEX-index. Dat lijk mij dan ook een mooi moment om ook een stijging voor de huizenmarkt te voorspellen. De huizenprijzen hebben de bodem nu nog niet bereikt. Maar het eerste kwartaal van 2013 lijkt mij een mooi moment om een huis tegen een schappelijk prijs te kopen.

De prognose voor de huizenmarkt is uiteraard afhankelijk van de accuratesse van de AEX-prognose. Dit kunnen we ook omdraaien door te stellen dat een visie op de huizenmarkt consequenties heeft voor een visie op de aandelenmarkt.

Het is maar wie de kip en wie het ei is. Een ding is wat mij betreft echter wel duidelijk. Een structurele bodem in de huizenmarkt zal alleen samengaan met een structurele bodem op de aandelenmarkt.

René van Mourik is eigenaar van VDVM Research & Investment Consultancy. Eén van de activiteiten is de website hurstfiles.com.

De informatie in deze column behelst geen individueel beleggingsadvies maar slechts een algemene aanbeveling op basis van Technische/Cyclische Analyse waarop beleggers hun beleggingsbeslissingen mede kunnen baseren.

Analisten van VDVM Research & Investment Consultancy hebben tenzij nader vermeld geen posities in individuele aandelen waarover advies wordt gegeven; ze beleggen alleen in trackers en beleggingsfondsen.